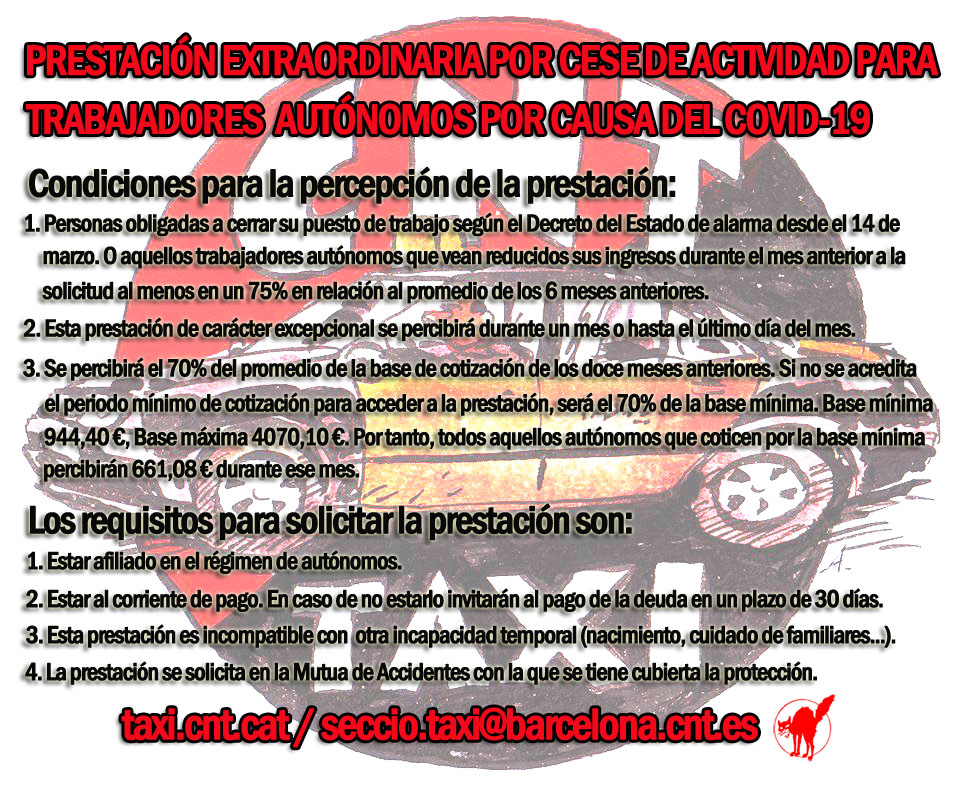

El pasado 8 de abril de 2020 se publicó el Real Decreto-ley 13/2020, de 7 de abril, por el que se adoptan determinadas medidas urgentes en materia de empleo agrario, que aprovechó la ocasión para reformar y aclarar el régimen jurídico de la denominada prestación extraordinaria por cese de actividad de los trabajadores autónomos (PECATA).

Tratándose de una prestación excepcional y previsiblemente corta, se mantiene el hecho de que “ no será necesario para causar derecho a esta prestación tramitar la baja en el régimen de Seguridad Social correspondiente” .

Así mismo, el RDL 13/2020 incluye un nuevo apartado donde especifica la forma de acreditar la reducción de la facturación , diciéndonos que ésta se realizará “ mediante la aportación de la información contable que lo justifique, pudiendo hacerse a través de la copia del libro de registro de facturas emitidas y recibidas; del libro diario de ingresos y gastos; del libro registro de ventas e ingresos; o del libro de compras y gastos. Aquellos trabajadores autónomos que no estén obligados a llevar los libros que acreditan el volumen de actividad, deberán acreditar la reducción al menos del 75 % exigida por cualquier medio de prueba admitido en derecho “.

Y, para los trabajadores autónomos que no estén obligados a llevar los libros que acreditan el volumen de actividad, como es el caso de la mayoría de compañeros del sector que tributan en el conocido régimen de módulos, se añade que éstos deberán acreditar la reducción “ por cualquier medio de prueba admitido en derecho ”.

Sí hay una importante novedad en materia de compatiblidad pues, a diferencia de lo regulado inicialmente, ahora el RDL 13/2020 establece que la prestación es compatible con cualquier otra de la Seguridad Social que el beneficiario viniera percibiendo y que, por ende, también lo fuera con el desempeño de la actividad desarrollada.

En cuanto a la gestión de la prestación, esta corresponde a la Mutua Colaboradora con la Seguridad Social con quien el autónomo haya formalizado el documento de adhesión o, en su caso, el Instituto Social de la Marina respecto de los trabajadores autónomos del Régimen Especial del Mar, pero sin aclarar la norma qué ocurre con aquellos autónomos que siguen actualmente protegidos por el INSS, sin haberse dado de alta en ninguna Mutua colaboradora y que sean beneficiarios susceptibles de la prestación. Al respecto, si bien el Ministerio de Trabajo manifestó en un inicio que esta prestación la podría gestionar también el SEPE, dado que éste último organismo a día de hoy sigue sin pronunciarse y sin habilitar ningún tipo de trámite al respecto en su página web, entendemos aconsejable que en estos casos el trabajador autónomo tramite la prestación a través de cualquier Mutua colaboradora de su elección, formalizando previamente el alta en la misma.

Otra importante novedad afecta al ámbito fiscal, habiéndose ampliado el plazo de declaraciones y autoliquidaciones tributarias hasta el 20 de mayo mediante el Real Decreto Ley 14/2020, publicado en el BOE del día 15 de abril.

El RDLey 14/2020 consta de un único artículo cuyo sucinto contenido se puede desglosar así:

a) Extensión hasta el 20 de mayo de 2020 de los plazos de presentación e ingreso de declaraciones y autoliquidaciones tributarias estatales que tienen vencimiento previsto entre 15 de abril y 20 de mayo.

b) Si la forma de pago es la domiciliación, el plazo de presentación de la autoliquidación se extiende hasta el 15 de mayo de 2020.

c) Afecta sólo a obligados tributarios con volumen de operaciones en 2019 no superior a 600.000 euros.

Nos ahorraremos cualquier crítica al hablar por sí solas las formas y los plazos en los que se ha aprobado esta más que reclamada modificación.

Para cualquier duda o consulta no dudéis en contactar con nosotros:

Sergio Molinero: 617635497 correo: sergiomb80@gmail.com / seccio.taxi@barcelona.cnt.es

SALUT Y BUEN VIAJE